怎么申请炒股杠杆 国际食品价格指数:8月份环比上涨或存阻力

2023年全年,旭辉的销售物业已确认收入约为632.33亿元,同比大幅增长61.6%,主要是由于2023年全年交付面积增长所致,涨幅约为49%。

【导语】7月份,国际谷物市场承受供应和需求的双重利空作用,价格指数环比跌幅较明显,成为国际食品价格指数环比略降的主要原因。8月份各分项指数或延续7月份状态,在不考虑异常天气以及突发因素的前提下,需求端暂时难寻利好,预计国际食品价格指数环比上涨或有阻力。

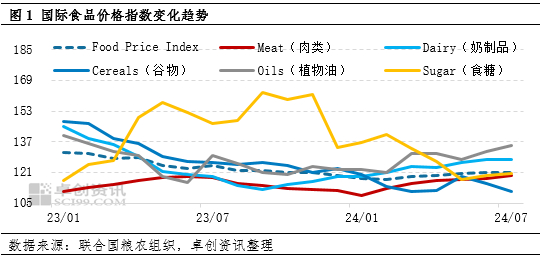

7月份国际食品价格指数环比微降

联合国粮农组织最新数据显示,7月份国际食品价格指数为120.8点,较修正后的6月数据微降0.2点,较去年同期下跌3.8点。指数环比下跌的主要原因是谷物价格指数跌幅较明显、奶制品指数小幅走低,完全对冲了肉类、植物油和食糖价格指数的上涨幅度。价格指数波动的根源在于供需基本面及其预期的变化,宏观环境因素以及其他突发因素干扰较小。

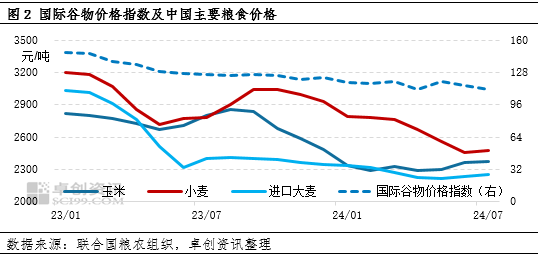

谷物市场价格环比跌幅较明显

7月国际谷物价格指数为110.8点,环比跌4.4点,同比跌15.1点,根本原因是小麦供应量、玉米供应预期整体较为宽松,国际市场呈现明显的供大于求状态。从小麦市场来看,北半球冬小麦集中收割,小麦供应阶段性增多,利空小麦价格。中国国家统计局数据显示,2023/24年度小麦总产量13822万吨(2764亿斤),比2023年增长2.7%。同时7月份炎热干燥天气有利于美国软白麦、硬红春麦和北部杜伦麦的生长和收获。巴西国家商品供应公司(CONAB)预计2024年巴西小麦产量为896万吨,低于6月份预测的907万吨,但仍同比增长10.6%。这将会是历史次高产量,仅低于2022年的1055万吨。从玉米市场来看,7月份巴西玉米收获进度创近11年来最快水平,加重了全球玉米阶段性供应压力。从中国国内来看,7月份玉米、小麦均价分别为2370元/吨、2472元/吨,环比涨幅分别为0.26%、0.53%。

植物油、食糖价格指数环比上涨

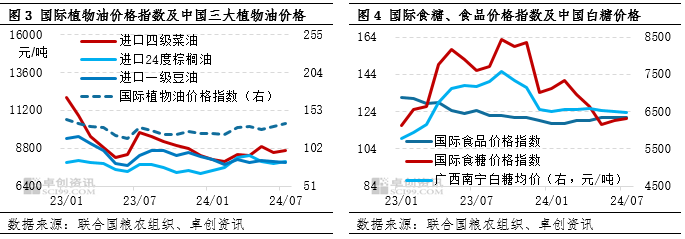

7月国际植物油价格指数为135点,较上月涨3.2点,同比涨5.2点,环比上涨的动力来自供应收紧以及需求增加。其中,棕榈油市场的需求增长幅度大于主产国产量增幅,马来西亚棕榈油协会(MPOA)的数据显示,今年7月1-20日,马来西亚棕榈油产量环比增长14.95%。三家船运调查机构发布的数据显示,7月1-20日马来西亚棕榈油出口量环比增长32.6%-41.4%,主要源于印度强劲的进口需求。豆油报价上涨主要是由于美洲持续增长的生柴需求。当前处于原油的需求旺季,进入7月份,美国的原油总库存、商业原油总库存处于下降趋势,柴油需求增加一定程度上利好豆油市场,同时也抵消了美豆丰产预期和北半球食用油脂消费淡季的利空作用。菜籽油价格上涨得益于主产国加拿大炎热天气下供应预期的趋紧,而黑海地区长时间的高温和低于正常的降水量对葵花籽产量造成了不利影响,利多欧洲主产国葵花籽油价格。 监测数据显示,7月份中国进口四级菜籽油、24度棕榈油、一级豆油均价环比分别上涨1.55%、上涨1.84%、下跌1.07%。整体来看,中国国内三大植物油的变化与国际市场的变化趋势较为一致。

监测数据显示,7月份中国进口四级菜籽油、24度棕榈油、一级豆油均价环比分别上涨1.55%、上涨1.84%、下跌1.07%。整体来看,中国国内三大植物油的变化与国际市场的变化趋势较为一致。

7月国际食糖价格指数为120.2点,环比涨0.8点,同比降26.1点,环比涨主要是主产国巴西、印度产量减少。巴西蔗糖行业协会称,7月上半月巴西中南部地区糖产量为294万吨,较上年同期减少9.68%;同时,在今年7月30日召开的糖业会议上,印度糖厂与生物能源制造商协会(ISMA)公布了印度2024/25榨季食糖产量预估,预计总产糖量约为3331万吨,较上一榨季减少2.02%。监测数据显示,7月份中国广西南宁白糖均价6465元/吨,环比跌0.73%。主要原因是国内糖厂库存高于去年同期。

8月份国际食品价格指数缺乏上涨动力

从基本面分析,8月份国际食品市场利空利多因素并存,且消费端的利多作用暂未显现,预计国际食品价格指数暂不具备上涨动能。

宏观经济环境:8月1日凌晨美联储宣布维持利率不变,但由于通胀回落和就业市场放缓,9月降息将提上日程。据CME“美联储观察”称,9月美联储累计降息25个基点的概率为89.6%,累计降息50个基点的概率为10.1%。受此影响,美元指数存在走弱预期,对食品需求有一定提振作用,或利多国际食品价格指数。

谷物:供大求的格局或延续,8月份谷物价格指数仍或走低。7月18日国际谷物理事会(IGC)发布月报,预计2024/25年度全球谷物(小麦和粗粮)总产量为23.21亿吨,比上月预测值调高了900万吨,比2023/24年度的产量增长1%,因为玉米和小麦产量上调。全球谷物期末库存较上月调高400万吨,达到5.86亿吨。从季节性特点来看,8月份谷物的下游需求以及加工、饲料需求难有增量。

油脂:阶段性需求增加,或助推油脂价格指数走强。7月18日国际谷物理事会(IGC)发布月报,预计2024/25年度全球大豆产量达到创纪录的4.15亿吨,和上月预测持平,比上年的3.92亿吨增长2300万吨或5.9%,因为美国、巴西和阿根廷大豆将获得丰收。美国农业部作物进展最新周报数据显示,截至8月4日当周,美国大豆优良率为68%,高于市场预期的66%,较前一周上升1个百分点,较去年同期上升14个百分点,处于较高水平。8月份是美豆生长的关键期,天气变化对单产有重要影响。目前NOAA天气模型预报主产区天气有利,美豆丰产或进一步坐实,美豆油供应预期或进一步宽松。主产国棕榈油处于增产季节,预计产量仍有一定增长空间。受天气影响,菜籽油、葵花籽油供应或仍有收紧预期。从食用需求来看,8月份北半球仍处于油脂的食用淡季,但生柴需求仍有一定支撑,以及印度棕榈油进口需求或仍有增长空间。除此之外,8月下半月,中国油脂市场或存在中秋节前备货需求。

食糖:供需双利好,预计食糖价格指数或继续上涨。从主产国的生产情况来看,7月份食糖产量减少对市场的提振作用或延续到8月份,且下游啤酒、饮料需求仍处于消费旺季。中国国内白糖企业进入清库阶段,存在一定挺价意愿,亦或能稳定糖价。

综上所述怎么申请炒股杠杆,7月份受制于谷物市场的较大跌幅,国际食品价格指数环比小幅走弱。在不考虑异常天气状态以及突发因素的前提下,8月份谷物市场仍将承受供需双重利空影响而走弱,油脂、食糖价格得益于供需双重利好作用或走强,乳制品、肉类(中国对欧盟猪肉进行反倾销调查)市场暂无明显利好,预计国际食品价格指数环比走高存有难度。